个人中心

个人中心 退出登录

退出登录 首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动OKX Ventures 最新研报:一文读懂稳定币发展格局与未来方向

2023.12.05 - 144 天前

撰文:OKX Ventures

从2021年的牛市到2023年的熊市,加密货币市场发生了显著变化。总市值从3万亿美元下降到1万亿美元,但稳定币市值仅减少了30%,这表明稳定币市场表现出了强大的抗跌能力,证明其在加密货币生态系统中的重要性,以及其持续迅速扩张的趋势。

截止2023年12月CoinGecko数据显示,稳定币市场总市值约为1300亿美元,其中Tether(USDT)占据约70%,USDC占据约20%,其余的市值分布在其他中心化和去中心化稳定币之间。尤其是在目前的高国债收益率环境下(>5%),Tether每年可以轻松获得30亿美元的利润,这使得稳定币市场成为一个非常具有吸引力的领域。另外,各国政府正在制定虚拟货币交易政策,央行也开始研究自己的稳定币,这些举措进一步推动了稳定币市场的增长。

除了Tether和USDC之外,我们还看到了许多链上稳定币的涌现,这体现了DeFi领域对不同稳定币类型(抵押、借贷、套娃)的需求。这些新兴稳定币的创新点包括多样化的抵押物、抵押物清算机制和回馈社区的收益机制,它们的成功取决于流动性的保持、吸引大型DeFi协议的接入等因素。

尽管链上稳定币不断涌现,但超过90%的市值仍然集中在中心化稳定币上。随着监管话语的加强以及央行数字货币发行的趋势,中心化稳定币再次成为焦点。一些创业公司尝试利用高美债收益率来挑战Tether和USDC的主导地位,但中心化稳定币的长期发展更多地需要与传统金融机构和监管部门合作。这包括合规的托管方、资金注入和获得虚拟资产交易许可证。

要创建下一个像USDC和USDT这样的超级稳定币,笔者认为至少需要满足以下四个关键条件,以充分发挥中心化和去中心化稳定币的优势:

1. 以美元为基础的稳定币:美元具有广泛的全球接受度,并且其支撑资产具有广泛的适用性。

2. 全球监管认可和牌照:超级稳定币需要从一开始就在全球市场布局,并获得主要地区监管机构的认可和全球牌照。

3. 创新的金融属性:超级稳定币应该具备创新的金融属性,如收益分配机制,以建立社区支持和持续增长。

4. 融入DeFi生态系统:超级稳定币需要成为DeFi协议中的默认货币,以确保其在DeFi领域的广泛使用。

总之,稳定币市场在加密货币生态系统中扮演着至关重要的角色,并且预计将继续发展和扩大。要成功创建下一个超级稳定币,需要满足一系列DeFi玩法优势,并与传统金融机构和监管部门建立合作关系。

为了解决中心化稳定币的问题,去中心化稳定币引入了创新解决方案。这些新稳定币是基于区块链协议构建,因此更安全和透明。例如,Curve的crvUSD、Aave的GHO以及Dopex的dpxUSDSD都是基于链上协议的稳定币,它们不依赖于中央机构,减少了中央机构本身的财务风险和管理风险。去中心化稳定币可以分为两个大类:

抵押型稳定币是去中心化稳定币中最常见的类型,其资产支持通常来自其他加密货币,如以太坊或比特币,以维持其价值稳定。例如,MakerDAO的DAI以太坊作为抵押支持。目前最新的趋势是将抵押物从传统的中心化稳定币和大型传统数字货币变成更广泛的数字货币,或进行多层嵌套,以增加流动性并提供更多应用场景。例如,Curve的crvUSD中最大的抵押物是steth,而Ethena的稳定币也基于以太坊和LST。

优点:抵押型稳定币使得去中心化稳定币不仅仅是支付工具,还成为了更广泛的数字资产管理和投资工具,为用户提供更多选择和灵活性。

缺点:抵押型稳定币的挑战在于过多的抵押品可能会降低资产利用率,尤其是当抵押物是以太坊等价格波动较大的货币时,由于风险较高而可能会引发强制平仓。

算法型稳定币是最去中心化的稳定币类型之一,它们利用市场需求和供给来维持自身的固定价格,而无需实际抵押物支持。这些稳定币使用算法和智能合约来自动管理供应量以保持价格稳定。举例来说,Ampleforth是一种基于算法的稳定币,旨在保持其价格接近1美元。它采用了一种称为弹性供应机制的方法,根据市场需求自动调整供应量以平衡价格。当价格高于1美元时,供应量增加,而价格低于1美元时,供应量减少。

此外,还有一些混合型算法稳定币,它们结合了算法和法币储备。例如,Frax是一种基于算法的稳定币,旨在保持价格接近1美元。它采用了混合稳定币机制,其中一部分由法币储备支持,另一部分通过算法管理供应量以维持价格稳定。

优点:算法稳定币本身的去中心化,提供了最佳前景。与其他解决方案相比,稳定币具有可扩展性的基本优势。基于算法的稳定币使用透明且可验证的代码,这使得它们对建立信任具有吸引力。

缺点:对市场敏感,当市场对算法稳定币的需求下降时,其价格会低于目标价值,最后导致市场崩盘的风险,同时由于算法稳定币的运行依赖于智能合约和社区共识,因此可能存在治理风险,例如代码缺陷、黑客攻击、人为操纵或利益冲突等。

中心化稳定币

中心化稳定币通常有法币做抵押,法币抵押在链下银行账户中,作为链上通证的储备金。它解决了虚拟资产的价值锚定问题,将数字资产与实物资产(如美元或黄金)挂钩,稳定其价值。同时,解决了虚拟资产在监管环境下的存取问题,为用户提供更可靠的数字资产存储和交易方式。中心化稳定币市场仍然占据90%以上的市场份额。

目前,除了美元和英镑外,许多中心化稳定币项目的抵押资产是美国国债。这意味着用户持有链上代币等同于持有传统市场底层的美国国债。美国国债通常由机构托管,确保可以赎回,而将其代币化提高了底层金融资产的流动性。此外,它还为DeFi组件提供了互动机会,例如杠杆交易和借贷。这使项目能够以零成本的方式从加密用户手中获得美元资金,用于购买美国国债,并直接受益于国债收益率。

然而,中心化稳定币也存在一些缺陷:

1. 财务和监管风险:中心化稳定币通常依赖中央机构发行和管理,因此存在着发行方的财务风险和监管风险。如果发行方面临财务问题或受到监管制裁,稳定币的价值和可用性可能受到影响。

2. 有限应用领域:中心化稳定币的主要应用领域主要局限在支付领域,缺乏多样性和创新。

国债利率飙升,导致TradFi收益远远DeFi收益。 目前,稳定币的总市值达到了1300亿美元,相当于美国国债的第16大持有者,其年化收益率达到了5%或更高。然而,在DeFi生态中,如Aave和Compound等借贷平台,用户将稳定币出借给其他用户以获取利息,贷款收益率约为3%左右,而Uniswap等去中心化交易平台的自动做市商(AMM)提供了约2%的收益。这种情况反映了国债价格下跌利率上涨使得一些投资者倾向于在传统金融市场中寻找更高的收益,而在DeFi中可能会面临较低的收益率。

目前,大多数中心化稳定币的利润主要流向了其发行方和相关投资者。例如,USDC将一部分利润分给了其投资人Coinbase,这使得在Coinbase上存储USDC的用户可以获得高达5%的年化利率,从而吸引更多用户。市场上已经出现了一些创新项目,即收益分配不仅限于投资者,还扩展到了生态参与者。

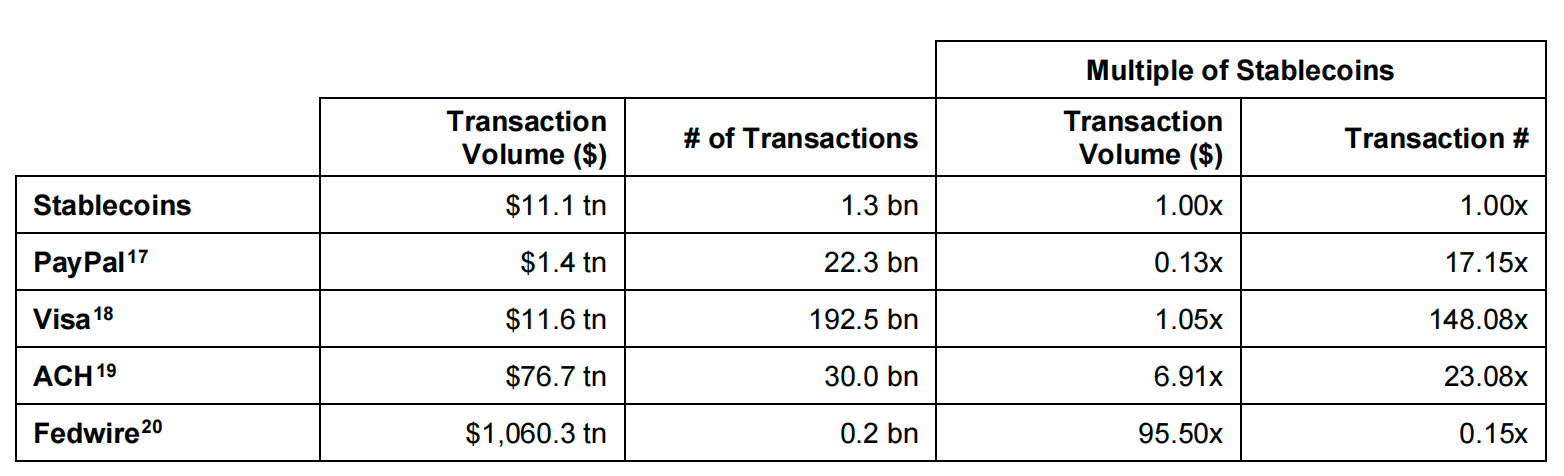

根据Brevan Howard的研报,2022年稳定币的链上结算资金量达到11.1万亿美元,这一数字远超PayPal的1.4万亿美元,与Visa的11.6万亿美元相当。这突显了稳定币在支付领域的巨大潜力,尤其是在提供高效链上结算系统方面。稳定币的应用可以帮助项目方对冲因美债收益率下降带来的营收风险。此外,在支付和银行体系不健全的发展中国家,稳定币的应用尤为重要,能够满足这些地区对于高效、低成本支付解决方案的需求。因此,稳定币在全球金融生态系统中扮演着越来越重要的角色,特别是在促进金融包容性和经济增长方面。

多家专注于资金流动(Money Movement Rails)的公司正在进入稳定币市场,其中包括像PayPal和Visa这样的知名公司。PYUSD是PayPal与Paxos合作推出的一种稳定币,它由美元存款、短期国债和类似于现金的等价物支持。这种稳定币可以在PayPal的应用程序中兑换,并且可以与其他加密货币以及美国最受欢迎的支付应用Venmo进行互通。

PYUSD的设计使其可以随时通过PayPal进行兑换,从而为PayPal的4.31亿用户提供了一个稳固的进入Web3世界的基础。截至目前,PYUSD的流通量达到了约1.1446亿美元,排名第十四,占总稳定币市场流通量的0.1%。这个数字相对较低,远低于市场上其他的中心化稳定币以及由信托托管公司Paxos和First Digital铸造的中心化稳定币,如USDP和FDUSD。

PYUSD的推出对于Web3的大规模采用具有潜在的重要意义。作为一种由知名金融科技公司推出的稳定币,它有潜力吸引数百万用户进入加密货币领域,这对于推动加密货币的普及和接受度是一大步。PYUSD结合了传统金融服务的便利性和加密货币的创新性,可能会成为未来数字货币和支付领域的关键产品。

在目前的高国债收益率环境下(>5%),根据2023上半年的财报,USDC贡献了Coinbase上半年接近一半的营收,大约为3.99亿美金。Tether每年可以轻松获得30亿美元的利润。

A. 交易所和稳定币发行商的紧密合作带来营收

Coinbase在2023年上半年的财报显示,它的相当一部分收入来自与Circle签订的收益分配协议。到2023年第三季度末,Coinbase平台上USDC的余额达到了25亿美元,高于第二季度末的18亿美元。Circle和Coinbase通过Centre Consortium共同管理USDC,并根据USDC的持有量分配收入。2023年8月,Coinbase Ventures购买了Circle的少数股权,加深了合作关系。

此外,Circle也在积极扩展其Web2业务,将USDC作为跨境结算的关键媒介。2023年9月,Visa宣布已将Circle的USDC稳定币结算功能扩展到Solana链,以提升跨境支付的速度,Visa成为首批大规模使用Solana进行结算的公司之一,这也促进了Solana代币价格的短期上涨。

市场观察显示,USDT主要用于中心化交易所的衍生品交易,而USDC在Web3 DApps中的使用更加频繁,多个稳定币/RWA协议支持将USDC作为结算工具。对交易所来说,选择值得信赖的稳定币发行方非常重要。传统机构如BNY Mellon等具有更高的公信力。同时,像Tether和Circle这样的加密原生的头部稳定币发行商,由于违约成本非常高,影响范围较大,违约动机相对较低。

B. 稳定币支付的潜力给交易所和发行商带来流量

从长远来看,稳定币最有潜力的应用场景在于支付领域,尤其是跨境支付。稳定币发行商可以通过与Web2支付企业合作,将稳定币融入用户的支付流程中,特别是在跨境支付应用中。

PayPal在Web2领域的影响力是显而易见的。截至2023年第四季度,全球共有433万活跃散户账户和3500万活跃商家账户使用PayPal。PayPal支持使用PYUSD进行结算,商家也可以购买、持有和发送PYUSD。PayPal、Venmo和Xoom平台的用户可以在应用中购买、接收和发送PYUSD,其中Venmo在美国的用户约有8000万,全球PayPal用户约有3.2亿。目前,PYUSD仅支持PayPal的美国账户,因为PayPal拥有货币传输许可证。考虑到其强大的Web2用户群和使用场景,PYUSD未来仍有增长潜力。然而,需要注意的是,PYUSD的风险在于其发行商Paxos可能会因监管压力而停止发行或冻结PYUSD资产。

对Web3用户而言,PYUSD的影响力有限。PYUSD已在多家交易所上线,截至2023年11月中旬,累计流通量达到约1.589亿美元,在全球稳定币项目中排名第13,市场份额约为0.15%。考虑到其中心化特性和发行商Paxos的风险,如果没有额外激励,用户可能缺乏转向使用PYUSD的动力。除非PYUSD与生态中的交易所建立某种利益关联,通过交易所的支持在Web3用户中扩展其使用。

2. 公链:

表:主流公链头部稳定币项目TVL排名

A. BUSD对BSC TVL的影响

BUSD支持6条公链,主要流通在以太坊和BSC,累计市值已下降到2B。BSC链上稳定币市值的下降主要来自于BUSD稳定币市值的下降。截至本报告发布前夕,2023年11月29日Binance发布公告表示将会移除BUSD并将其完全兑换为FDUSD。

公链原生稳定币对于公链生态的TVL和生态发展有重要影响。稳定币下降了44%,相应的协议中TVL锁仓量下降了66%。由其可见,稳定币市值下降对BSC生态建设有一定的影响。

伴随BUSD退出Binance交易所系稳定币篮子,Binance对FDUSD生态的扶持力度也在加大。在其Launchpool以及Earn业务中,均占有不低的比重。

B. TUSD对Tron生态的影响

2023年2月之后TUSD经过一系列操作后TUSD的市值从1B左右上升到2-3B。

表:TUSD一系列合规操作

C. USDC和公链

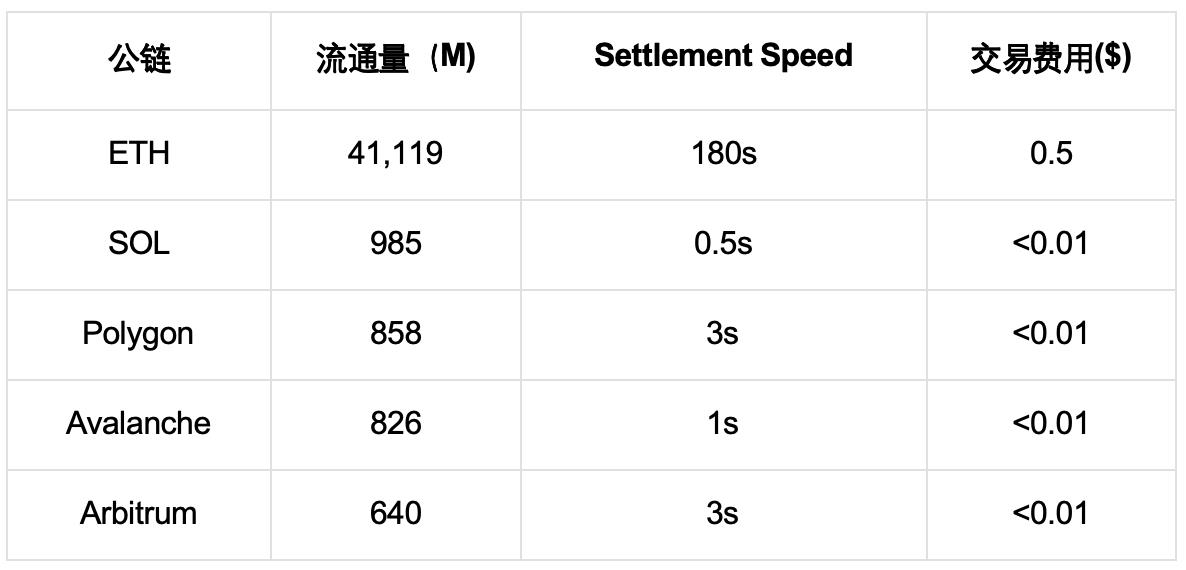

USDC累计共发行在15+公链上,TVL排名前三的为ETH,Solana和Polygon。USDC在寻求拓展其应用场景,主要为Payment,尤其是Cross-border Payment的场景。

表:USDC在不同公链的TVL分布

• USDC<> Solana:最近,Visa宣布与Circle合作,计划使用Circle的USDC在Solana区块链上作为链上结算工具。这一合作是传统金融服务与加密货币技术融合的重要步骤,旨在提供更快速、成本更低的跨境支付解决方案。选择Solana区块链是因为其高吞吐量和低交易成本,适合处理大量小额支付。这一创新的支付方法预计将对全球支付领域产生显著影响,尤其是在加速跨境交易处理方面。

• USDC <> Polygon:2023年10月Circle宣布支持原生USDC发行在polygon Pos主网;Polygon生态主流协议AAVE,Compound,Curve,QuickSwap以及Uniswap等表示将会投入开发人员支持原生USDC;此外 Circle表示预计2023年底实现CCTP对Polygon PoS Bridge的集成进而实现跨链互操作。

• USDC<> Sei:2023年11月中旬,Circle战略投资Sei Network,支持链上原生USDC,官宣中表示Sei的性能相较于Sui,Solana,Aptos比更优,TTF为0.25s。

D. Dapp发行稳定币和公链

头部DeFi协议发行的稳定币对公链的影响力是一个值得观察的领域。以Curve和AAVE为例,它们在稳定币领域的动作对整个加密货币市场和区块链技术的应用都有着重要意义。

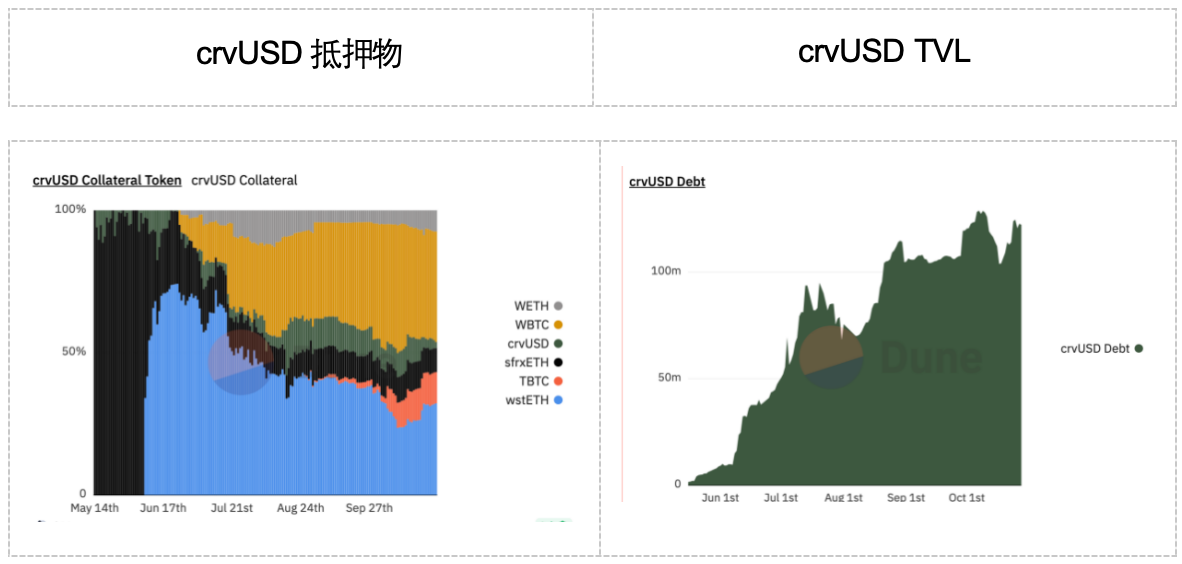

Curve在2023年5月发行的crvUSD稳定币,是一个利用稳定币作为媒介实现链上资产抵押借贷的协议。该协议支持用户使用一系列加密资产(例如ETH、WETH、wstETH、WBTC等)作为抵押物来铸造crvUSD。特别是在2023年6月后,支持WBTC作为抵押物大大推动了crvUSD的增长。截至2023年11月,抵押物的规模超过了1亿美元。

2023年5月,Curve的大部分抵押品为FRAX的sfrxETH,但随后支持了Lido的wstETH以及BitGo发行的WBTC,这些新支持的抵押物迅速占据了市场的大部分份额。这表明Curve对于支持哪些代币作为抵押品拥有巨大的影响力。Curve的这一策略不仅扩展了其在DeFi领域的影响力,也可能对公链上的资产流动性和稳定币的使用方式产生深远影响。

此类头部DeFi协议的举措显示了DeFi领域的创新性和动态性,同时也突显了这些协议在加密货币生态系统中的重要角色。随着更多DeFi协议参与到稳定币的发行和管理中,我们可以预期这将对公链的使用、加密货币的流通性以及整个市场的稳定性带来新的变化和挑战。

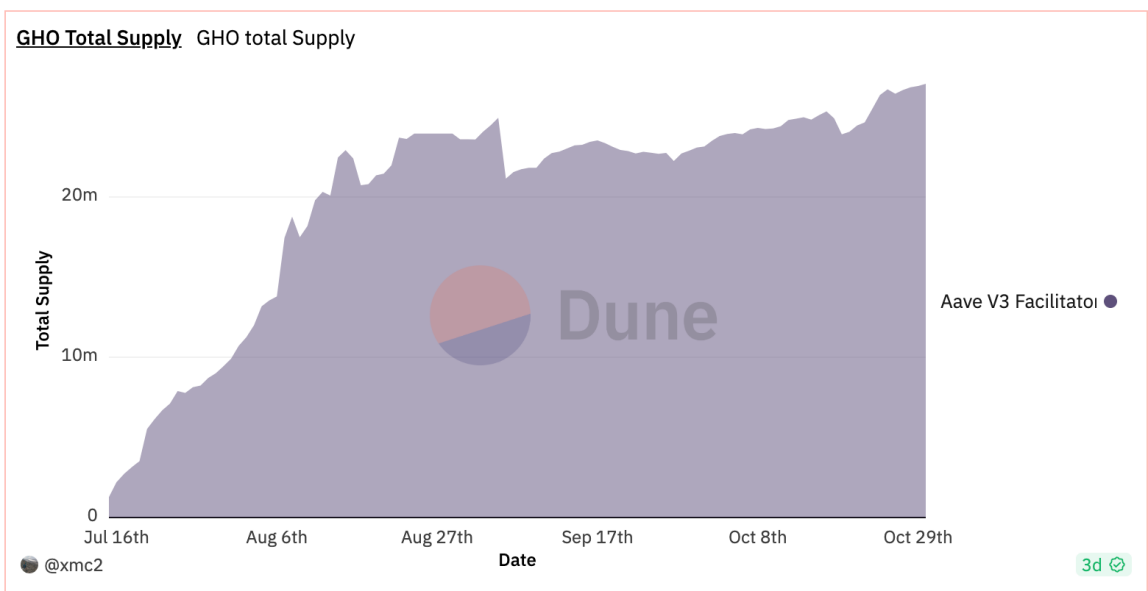

Aave作为最大的借贷协议,TVL有5.64b,推出的GHO是超额抵押的稳定币,所以Aave v3 protocol支持的token均可作为抵押品,该抵押品在借贷协议中仍继续产生revenue。7月上线以来的TVL累计20m+。

3. 稳定币发行商

目前大部分稳定币项目的底层资产主要为美元以及T-bills等流动性较强的短期资产,底层资产default的风险几乎为0。稳定币发行商这一中心化机构需要确保用户购买和退出的通道顺畅,最大的风险在于用户退出过程中,该发行商不兑付,则该生态会趋向瓦解。

要寻找到可信任的稳定币发行商对于生态参与者来说是个重要的话题。梳理加密货币生态系统和传统金融市场系统来看,加密原生的托管服务商以及Tradfi的托管服务商,银行,资管平台等金融机构有绝对的公信力,例如Fireblocks,Bitgo以及BNY Mellon,BlackRock等更适合作为稳定币发行方。

可借鉴ETF资产的管理方式,多方通过“监控共享协议”来保证资金存储和流动提取的公开性和透明度也会提升一定的公信力。此外配合第三方链上审计以及链上数据追踪平台例如OKLink等共同监督资金安全。

4. 监管机构:

美国关于加密货币的监管框架尚未正式出台,在此之前,根据美国联邦证券法,如果数字资产根据1933 年《证券法》和 1934 年《证券交易法》规定的四部分测试属于“投资合同”,则该资产被视为“证券”。美国证券交易委员会 (SEC) 于 2017 年首次将Howey测试(用来判断某特定交易是否属于证券的法律测试)应用于数字资产,尽管2019 年框架列出了 SEC 在确定数字资产是否为证券时可能考虑的许多非决定性因素,但 SEC 主席加里·根斯勒 (Gary Gensler) 在 2022 年 4 月表示,他认为几乎所有数字资产都是证券。

美国国会中的部分参议员正在为数字资产创建广泛的监管框架,并计划赋予商品期货交易委员会(CFTC)大部分监督责任。2023年4月,第一份关于支付稳定币的监管法案出台,该法案在2023年7月进行了修订。这表明目前尚无特定的稳定币监管框架出台。但是,稳定币发行方必须遵守现有的监管和法律规定,例如必须满足金融犯罪执法网络(FinCEN)的反洗钱和客户身份验证(KYC)等要求,并且需要获得各州的货币交易许可证。但法案并未明确指出谁是联邦支付稳定币监管机构。

美国证券交易委员会(SEC)对中心化稳定币项目的监管方式引起了行业的一些讨论。SEC所采用的“通过执法进行监管”策略在某些圈内人士看来有待商榷。例如,2023年6月,SEC指导Paxos暂停发行BUSD,并将其分类为一种证券。针对这种做法,Circle公司就其稳定币USDC的用途进行了辩解,强调USDC主要用于支付,而不是作为投资工具,因此不应属于SEC的监管范畴。此外,2023年11月,PayPal发行的稳定币PYUSD也受到了SEC的关注。SEC主席Gary Gensler在2023年4月《纽约杂志》的一次采访中提到,大多数加密货币可能会被视为证券,从而受到相应的监管。美国稳定币市场的监管前景仍然不明朗,行业对此持续关注。

在当前的监管环境下,稳定币发行商确实面临着一系列挑战和机遇。遵循最佳做法,包括努力获取各州政府颁发的加密货币牌照,尤其是“Money Transmitter License”和纽约州的“BitLicense”,对于稳定币发行商来说至关重要。

Paxos已经取得了纽约州的BitLicense和其他州的Money Transmitter License,这为其提供了合规经营的基础。这些许可证不仅确保了公司在严格的法律框架下运作,还增强了客户对其业务的信任。对于未来稳定币的发展,如果重点放在与传统金融系统的互操作性、真实资产(Real World Assets, RWA)支持以及长期可持续发展上,那么能够迅速获得这些牌照和监管批准的公司将具有竞争优势。这种策略可能会使新兴公司有机会挑战像Circle这样在市场上占据主导地位的公司。

此外,美国国税局(IRS)将数字资产定义为财产,并将其纳入税收体系,这对稳定币发行商和整个加密货币行业来说都是重要的考量因素。加密货币交易的税务合规性是一个关键领域,且随着市场的发展和监管的加强,这个领域可能会持续变化和发展。

因此,稳定币发行商不仅需要关注现有的监管要求,还需要紧密关注未来可能出现的新规定和变化,以确保其业务能够顺应市场和监管的变动。

在美国之外,Mica(市场加密资产)法案,特别针对欧盟成员国,提出了一系列关于稳定币和相关加密资产的明确规定,对加密货币行业产生了重要影响。该法案不支持基于算法的稳定币,并禁止稳定币产生收益,认为产生收益的代币应被归类为证券。这对中心化稳定币的监管提出了挑战,因为这类稳定币背后的底层资产可能产生收益。若收益归属于用户,稳定币与货币市场基金类似,更可能被视为证券。因此,新发行的基于代币化的项目通常被视为证券类型的资产。业界为了遵守这些规定,通常与交易所、支付服务处理商、钱包及各种DeFi协议合作,通过非直接方式为用户提供激励方案。同时,其他地区如新加坡和香港也在制定自己的稳定币监管框架,例如香港金融管理局预计在2024年第一季度出台稳定币监管框架。这些监管措施的目的是为加密资产市场提供更多透明度和安全性,同时也对稳定币的定义和运作方式提出新挑战。随着不同国家和地区监管框架的逐步明确,稳定币发行商和用户需要密切关注这些变化,以确保活动合规。

5. 托管服务商:

2023年USDC因SVP破产造成短暂脱锚事件表明底层资产安全管理的命题非常重要。

部分稳定币项目例如PYUSD通过将底层资产的管理交给Paxos,一家合规持牌的custodian服务提供商,Paxos持有纽约州BitLicense的加密资产运营牌照,并且受纽约州金融服务部(NYDFS)的监管,通过将资产交给第三方合规托管服务提供商隔离一定的风险。

此外,Circle通过与全球最大的资产管理公司 BlackRock建立了合作关系,共同创建了 Circle Reserve Fund,由 SEC 注册并受其监管,主要目的是管理 USDC 的储备,目前约有 94% 的储备存在改机构中。

6. 传统信托公司:

根据笔者对多个稳定币发行商的研究,大部分稳定币发行商的底层资产存储于信托类型的公司中,并且在设计公司架构中大多使用SPV架构,在法律层面实现用户底层资产的保护和隔离。通过设立特殊目的公司(Special Purpose Vehicle, SPV)来实现用户底层资产与公司资产的完全隔离,是一种有效的风险管理策略。这种安排确保了在法律层面上,用户的底层资产所有权归属于SPV,从而在集团破产的情况下,即使SPV是其附属公司,也不会受到任何牵连,实现了破产远程化(bankruptcy remoteness)。

特拉华州作为公司主体的设立地,因其破产法庭在处理公司法案相关案例方面的丰富经验而受到青睐。特拉华州的法庭提供了关于此类案件的丰富指导,有助于确保在法律层面上的安全保障。

对于中心化稳定币,由于其锚定的底层资产通常是链下资产,运作过程中的人为参与应尽量减少并自动化。这样做可以降低因人为错误造成的损失,增加系统的透明度和效率。自动化流程不仅提高了操作的一致性和可靠性,还有助于减少操纵和欺诈的可能性,从而为用户和投资者提供更高层次的保护。总之,通过在特拉华州设立SPV、实现资产隔离和自动化操作流程,可以在很大程度上提高中心化稳定币的安全性和稳定性,这对于加密货币行业的健康发展至关重要。

7. 链上基础设施:

M^ZERO Labs提供的链上基础设施是一个突出的例子,M^ZERO Labs专注于建立去中心化基础设施,允许机构参与者在链上分配和管理资产。该平台以完全透明、开源且可组合的方式进行操作,连接符合当地法规要求的认证金融机构和其他去中心化应用程序,实现参与者之间的链上价值转移和协作。

随着加密货币市场从2021年的高峰期到2023年的熊市的转变,稳定币作为一个独特而重要的类别,不仅在市场动荡中显示出了显著的韧性,而且凸显了其在整个加密生态系统中的核心作用。市场从3万亿美元的巅峰缩水至1万亿美元,但在此过程中,稳定币市值的相对稳定性揭示了其作为加密货币生态系统中的“避风港”的潜力。尤其是USDT和USDC这样的主导稳定币,凭借其在市场中的稳定性和高流动性,成为了加密市场不可或缺的一部分。

与此同时,稳定币市场的快速发展和多样化反映了加密货币领域的持续创新。从超额抵押型到算法型稳定币,市场的多样化显示了对各种金融需求的适应和响应。这些新兴稳定币的创新,如多样化的抵押物、清算机制和收益分配策略,不仅增强了DeFi生态的鲁棒性,也为未来可能的市场变革提供了实验。

监管环境的快速变化也是影响稳定币未来的关键因素。随着各国政府和监管机构逐步介入,制定关于加密货币和稳定币的政策和规定,稳定币的发展将不可避免地受到这些外部因素的影响。监管的加强可能会导致市场走向更加中心化的方向,但这也为稳定币带来了新的合作机会,特别是与传统金融机构和监管机构的合作。

展望未来,稳定币在加密货币生态中的作用预计将继续扩大。随着技术的发展和监管环境的成熟,我们可能会见证稳定币在金融服务领域,尤其是跨境支付和清算等方面的更广泛应用。然而,实现这一点需要行业在透明度、安全性、以及与现有金融系统的兼容性方面作出进一步努力。

综上所述,稳定币不仅仅是加密市场的一个分支,它在连接传统金融和数字货币世界中发挥着至关重要的桥梁作用。它的发展将是一个持续的过程,需要不断的创新、适应和合作,以在动态的市场和监管环境中找到自身的定位。在这个过程中,对于市场参与者来说,理解和适应这些变化将是实现长期成功的关键。(本文描述内容出发点仅为行业生态研究,其中商业、政策等均为公开信息,文章不对任何项目做背书和引导。)

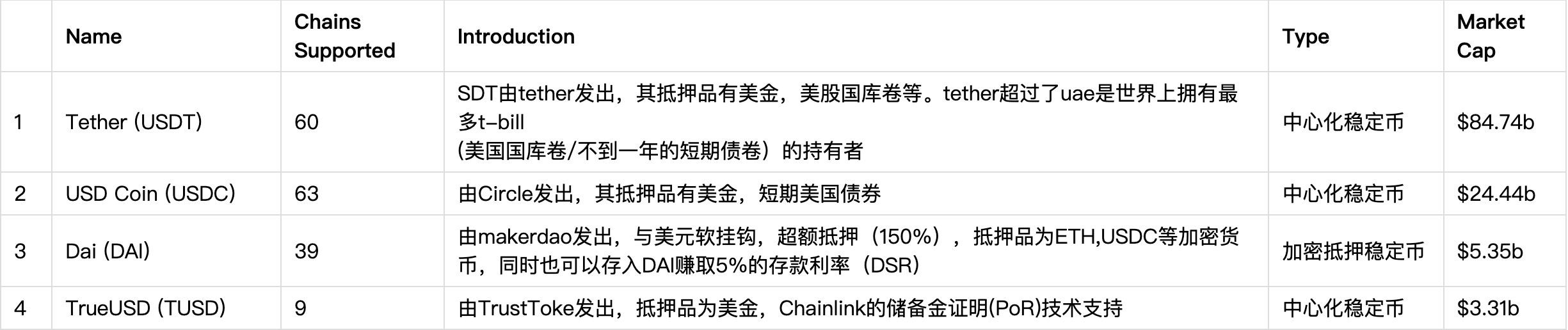

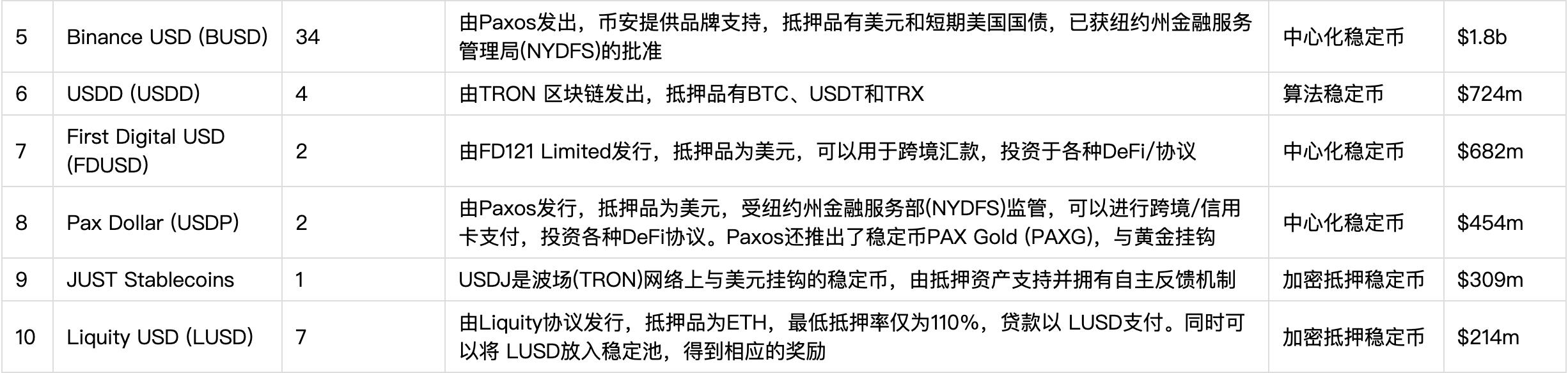

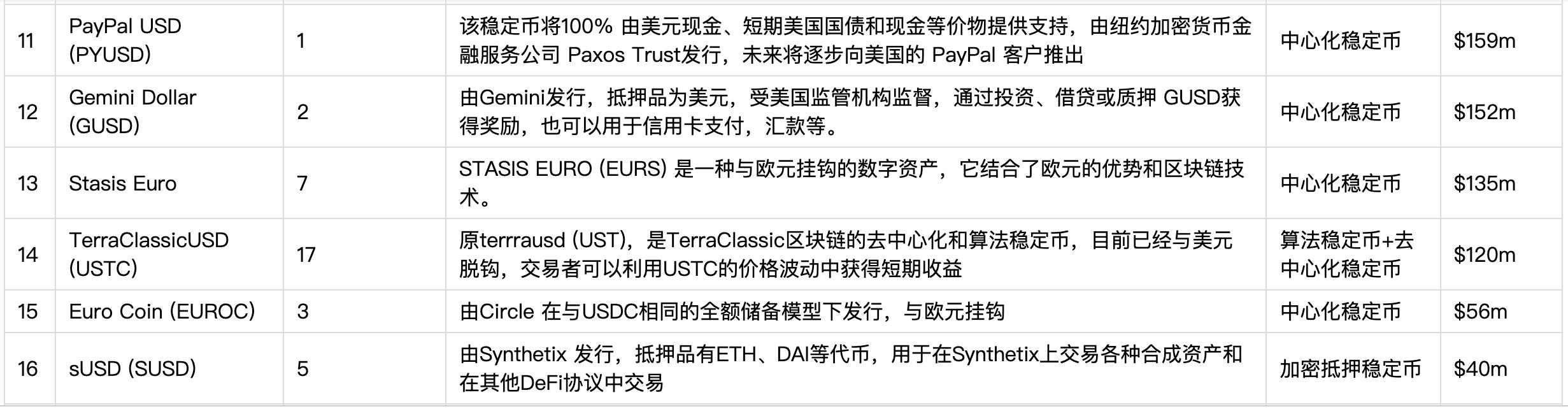

Appendix: 稳定币总表

免责声明:本文描述内容出发点仅为行业生态研究,其中商业、政策等均为公开信息,文章不对任何项目做背书和引导。

2024.04.25

2024.04.25

2024.04.25

2024.04.25

2024.04.24

分享至微信

分享至微信

添加收藏

添加收藏 分享社交媒体

分享社交媒体

OKX Ventures

OKX Ventures 精选解读

精选解读

扫码关注公众号

扫码关注公众号